1. 2025년 9~10월 업종별 주가 분석

9~10월 콘텐츠 기업들의 주가 수익률은 -15.2% ~ +1.0% 수준이다. 주요 8개 종목의 합산 시가총액은 3.7조원으로 -1.5% 하락했다. 2024년 말 시가총액 3.3조 원 대비로는 +13% 증가한 수준이다.

기업별로는 스튜디오드래곤 +1.0%, 콘텐트리중앙 +0.6%, 삼화네트웍스 +0.1%로 3개 기업이 상승했고, 에이스토리 -1.0%, CJ ENM -1.7%, 《SBS》 -6.8%, 팬엔터테인먼트 -8.6%, NEW -15.2%로 5개 기업이 하락했다. 동기간 코스피는 +28.9%, 코스닥은 +13% 상승했다. 9~10월 코스피와 코스닥 상승률은 올해 들어서 가장 높은 상승률을 보였다.

분석 대상인 8개 기업 중 지수를 아웃퍼폼한 기업은 없었다. 각 기업의 지수(콘텐트리중앙·《SBS》는 코스피, 나머지 6개사는 코스닥) 대비 상대 수익률은 -27.7%~-10.6% 수준이다. 스튜디오드래곤 -10.6%, 삼화네트웍스 -11.4%, 에이스토리 -12.4%, CJ ENM -13.0%, 팬엔터테인먼트 -19.1%, 콘텐트리중앙 -22.0%, NEW -24.9%, 《SBS》 -27.7%를 기록했다.

2025년 누적 성과는 비교적 양호하다. 《SBS》(-9.8%)를 제외하면 8개 기업 모두 0.7~30.7%의 상승세를 보였고, 합산 시가총액 기준으로는 13.3% 상승했다. 2023년 -35.2%, 2024년 -25.3% 하락 이후 2025년 들어 상승 전환에 성공한 것이다. 다만 같은 기간 코스피가 71.2%, 코스닥이 32.8% 상승한 점을 고려하면, 8개 기업 모두 지수 대비로는 -47.3%~-1.5% 하회했다.

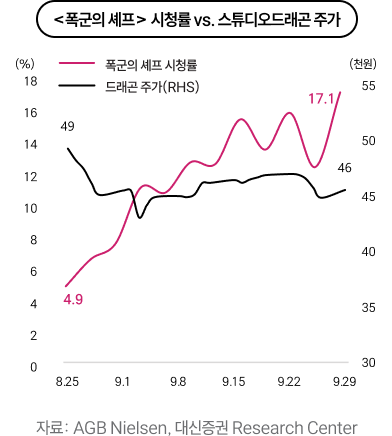

9~10월 상승률 1.0%로 8개 기업 중 1위를 기록한 스튜디오드래곤의 상승 원인은 작품 수 증가와 시청률 개선에 있다. 스튜디오드래곤이 제작한 작품들의 방영 회차(TV 및 OTT)는 1Q25 59회차, 2Q25 41회차, 3Q25 72회차로, 예상대로 하반기에 작품 수가 눈에 띄게 증가했다. 스튜디오드래곤 작품의 시청률도 평균 기준 1Q25 3%, 2Q25 5.9%, 3Q25 8.9%로 상승 중이다. 9~10월 평균 시청률은 10.2%로 드래곤 작품의 장기 평균(2014년 이후) 시청률 6.3%를 크게 상회하고 있다.

우선 8~9월 방영한 <폭군의 셰프>는 최고 17.1%를 달성해 2024년 3~4월 <눈물의 여왕>의 24.8%에 이은 2위를 달성했다.*

*전회차 시청률 기준으로는 1위 <눈물의 여왕> 24.8%, 2위 <사랑의 불시착> 21.7%, 3위 <도깨비> 20.5%, 4위 <미스터 션샤인> 18.1%, 5위 <철인왕후> 17.4%, 6위 <폭군의 셰프> 17.1%). 후속작인 <태풍상사>도 최고 9.1%로 장기 평균 6.3%를 상회 중이다. <폭군의 셰프>는 12회로 편성된 작품으로, 12회 시청률 기준.

특히 주목할 만한 성과는 월화 드라마 <신사장 프로젝트>다. 최고 시청률 9.1%로 종영하며 2025년 작품 중 <폭군의 셰프>에 이어 2위를 기록했고, 역대 월화 드라마(98편) 중에서도 7위에 올랐다. 월요일, 화요일이 비선호 시간대임을 감안하면 더욱 의미 있는 성과다. <신사장 프로젝트>는 올해 방영된 주말 드라마들보다 높은 시청률을 달성하기도 했다. 11월 3일부터 방영 중인 <얄미운 사랑> 역시 5.5%의 높은 시청률을 기록하며 좋은 흐름을 이어가고 있다.

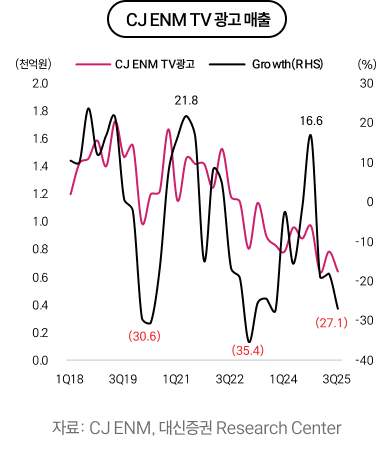

스튜디오드래곤은 하반기 들어 작품 수가 증가하고, 주력인 주말 드라마뿐만 아니라 월화 드라마의 시청률도 개선되며 실적 회복 기대감을 높였다. 실제로 11월 6일 발표된 3분기 영업이익은 105억 원으로 전년 동기 및 전분기 대비 흑자 전환에 성공했다(흑자전환, +114억 원(YoY), 흑자전환, +134억 원(QoQ)). 작품 수 증가와 시청률 개선이 실적으로 이어진 것이다. 다만 시장 기대치(컨센서스 160억 원)에는 미치지 못하면서 실적 발표 후 주가는 2.9% 하락했다.

11~12월 주가는 상승 추세를 형성할 것으로 전망한다. 11~12월을 포함한 4Q25 작품은 <신사장 프로젝트>, <다 이루어질지니>, <태풍상사>, <얄미운 사랑>, <조각도시>, <친애하는 X>, <프로보노>, <자백의 대가>, <소울메이트(일본)> 등 90회차 수준으로, 역대 가장 높은 이익을 달성했던 2022년(영업이익 652억 원)의 분기 평균 회차 수인 105회차에 근접한 수준이다.

가장 부진한 성과를 보인 《SBS》(9~10월 -6.8%, 코스피 대비 -27.7%)는 스튜디오드래곤과 정반대 상황에 놓여있다. 작품 수 감소와 시청률 부진이 주가 하락의 주요 원인으로 꼽힌다. 9~10월 방영 회차는 15회로 연초 이후 지속적으로 감소했고, 시청률 역시 하락세를 보인다. 상반기 주요 작품들(<나의 완벽한 비서> 12%, <보물섬> 15.4%, <귀궁> 11%)은 장기 평균(10.2%)을 상회했으나, 하반기 들어 <우리영화>(4.2%), <트라이>(6.8%), <사마귀>(7.5%), <우주메리미>(7.5%) 등이 모두 평균 이하 시청률을 기록하며 부진을 면치 못했다.

특히, 《SBS》는 2024년 12월 넷플릭스와 콘텐츠 공급 계약을 체결하면서 주목받았으나, 아직 본격적인 성과가 나타나고 있지 않은 점도 주가 부진의 원인으로 작용했다. 《SBS》를 포함한 제작사들이 글로벌 OTT와 콘텐츠 공급 계약을 체결하면서 기대하는 요인은 크게 3가지로, 구작 판매, 동시 방영, 오리지널 작품 공급이 이에 해당한다. 구작 판매는 분기 평균 100억 원 수준으로 예상 범위 내 성과를 내고 있다. 동시 방영은 첫 작품 <트라이: 우리는 기적이 된다>가 국내외 모두 부진했고, 11~12월 방영되는 <키스는 괜히 해서!>의 성과가 관건이다. 오리지널 작품은 11월 7일 공개된 <당신이 죽였다>의 글로벌 성적이 향후 주가에 영향을 미칠 전망이다. |